Wykorzystanie AI w branży finansowej

Według raportu dotyczącego wykorzystania sztucznej inteligencji w obszarach BSFI[1] (bankowość, usługi finansowe, ubezpieczenia) wartość tego obszaru rynku wynosiła2.5 miliarda dolarów w 2017 roku. Prognozy pokazują, że do 2024 może ona osiągnąć nawet 25 miliardów dolarów. Firmy z obszaru szeroko pojętych usług finansowych inwestują w rozwiązania wykorzystujące sztuczną inteligencję, które pozwalają na zwiększenie ich zysków poprzez budowanie atrakcyjnej i konkurencyjnej oferty, a także optymalizację procesów. W tym artykule chciałabym opowiedzieć o tym, dlaczego sztuczna inteligencja stała się tak popularna na przestrzeni ostatnich kilkudziesięciu lat oraz pokazać, w jakich obszarach według mnie może być ona wykorzystana w branży finansowej.

AI, dlaczego teraz?

Termin “sztuczna inteligencja” został użyty po raz pierwszy w roku 1956 przez Johna McCarthy’ego, który określił nim “konstruowanie maszyn, o których działaniu dałoby się powiedzieć, że są podobne do ludzkich przejawów inteligencji”. Od momentu zdefiniowania sztucznej inteligencji do momentu, w którym zaczęliśmy ją aktywnie wykorzystywać do rozwiązywania zagadek, a z czasem problemów biznesowych, minęło nieco ponad 40 lat. W roku 1997, wielokrotny mistrz świata w szachach Garry Kasparov został pokonany przez komputer. To był moment, w którym pojawiło się wiele dyskusji wokół sztucznej inteligencji i jej możliwych zastosowań. Nieco ponad 20 lat później, w 2019 roku, sieć neuronowa DeepCubeA[2] ułożyła kostkę rubika w 1.2 s,, wykonując to zadanie trzykrotnie szybciej od najlepszych w tej dziedzinie ludzi. To był dowód na to, jak bardzo algorytmy sztucznej inteligencji rozwinęły się przez ostatnie lata oraz przykład możliwości, jakie daje AI w zakresie optymalizacji procesów.

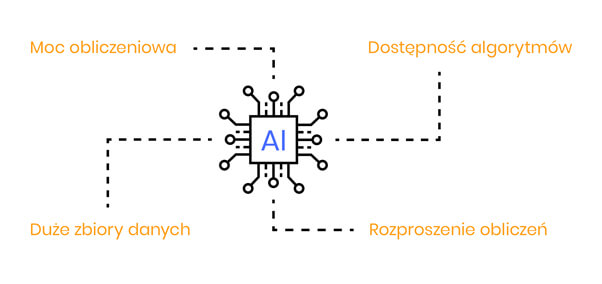

W dzisiejszych czasach algorytmy sztucznej inteligencji wykorzystywane są do rozwiązywania coraz większej liczby problemów z różnych dziedzin naszego życia, od rozpoznawania obrazów po autonomiczne kierowanie pojazdami. W ostatnich latach obserwujemy coraz większe zainteresowanie tym tematem przez firmy z wielu branż. Jednak skoro termin ten jest znany już od niemal 70 lat, to dlaczego dopiero teraz mamy do czynienia z tak ogromnym postępem w tym zakresie? Powodów jest kilka:

- Moc obliczeniowa komputerów: Wydajność sprzętu, którym aktualnie dysponujemy, pozwala na wykonywanie obliczeń niezbędnych do uczenia modeli sztucznej inteligencji w rozsądnym czasie. W zależności od problemu oznacza to zazwyczaj albo kilka godzin, albo kilka dni. Ważnym czynnikiem jest również to, że nawet, jeśli moc obliczeniowa komputerów, którymi dysponujemy okaże się zbyt niska w stosunku do wymagań, to możliwe jest wynajęcie mocy obliczeniowej na serwerach zewnętrznych.

- Duże zbiory danych: Kolejnym czynnikiem, który wpłynął na popularyzację algorytmów sztucznej inteligencji, jest dostęp do dużych zbiorów danych, niezbędnych do odpowiedniego dostrojenia parametrów wykorzystywanych modeli.

- Dostępność algorytmów: Ważne jest również to, że otrzymaliśmy dostęp do algorytmów uczonych na ogromnych zbiorach danych przez firmy, takie jak: Google czy Facebook, które można wykorzystać do rozwiązania własnych problemów, Wystarczy douczyć je na naszych danych.

Wykorzystanie algorytmów sztucznej inteligencji w bankowości

Branża finansowa charakteryzuje się dostępem do ogromnych zasobów danych. Wykorzystanie algorytmów z zakresu sztucznej inteligencji pozwala na stworzenie rozwiązań, które będą stanowiły o konkurencyjności firmy na rynku, a także pozwolą na optymalizację procesów.

Jakich konkretnie? Oto kilka pomysłów:

a. system rekomendacji

Rekomendowanie odpowiednich produktów obecnym lub potencjalnym klientom w oparciu o analizę ich zachowań, jest bardzo ważnym elementem sprzedaży i dosprzedaży wielu firm, między innymi banków. . Poza oczywistymi zyskami finansowymi idzie za tym również potencjalne zadowolenie klientów, którzy nie czują się zarzucani losowymi reklamami produktów, a traktowani indywidualnie.

Doskonałym przykładem pokazującym, jak dużą rolę w zdobywaniu klientów i ich zaufania do marki pełni personalizacja, jest serwis Netflix. Algorytmy uczenia maszynowego Netflixa na podstawie dostępnych informacji nie tylko proponują nam tytuły, które potencjalnie będziemy chcieli obejrzeć, ale również dobierają zwiastuny filmów oraz seriali, które widzimy na stronie głównej zaraz po zalogowaniu. Jeśli nasz profil pokazuje, że lubimy filmy z udziałem Henry’ego Cavila, prawdopodobnie zobaczymy propozycję serialu z Jego udziałem, a na stronie głównej pojawi nam się jego zwiastun z postacią aktora[3].

Analogicznie, w branży bankowej proponowanie odpowiednich produktów może być oparte na szeregu informacji, takich jak: profil behawioralny konsumenta czy informacje o produktach, które mamy w ofercie.

b. personalny asystent

Kolejnym przykładem zastosowania algorytmów sztucznej inteligencji do rozwiązań usprawniających pracę banku, ale też budujących pozytywną opinię o nas wśród klientów, jest chatbot, lub w bardziej rozbudowanej wersji, personalny asystent. Zaletą systemów tego typu jest ich całodobowa dostępność oraz natychmiastowa odpowiedź na najczęściej zadawane przez klientów pytania. Daje to szereg korzyści, z których za najważniejsze można uznać:

- rosnące zadowolenie klienta, który nie musi czekać na infolinii

- odciążenie konsultantów, którzy mogą w tym momencie zająć się obsługą bardziej nietypowych problemów i opowiadanie na bardziej złożone pytania

Dodatkowo w takim rozwiązaniu możliwe jest proponowanie klientowi najkorzystniejszych dla niego ofert w kontekście jego preferencji i nawyków, a także pomoc w zarządzaniu jego budżetem domowym np. poprzez wyszukiwanie i wysyłanie informacji o subskrypcjach, o których być może zapomniał.

c. wspomaganie operacji giełdowych

Innym przykładem wykorzystania algorytmów w kontekście sektora finansowego jest wspomaganie decyzji giełdowych, Każdy inwestor zanim podejmie decyzję o inwestycji, staje przed koniecznością analizy szeregu czynników mających wpływ na cenę akcji i przyszłe zyski.

Algorytmy sztucznej inteligencji pozwalają na skrócenie czasu monitorowania tych niekiedy setek czynników, wskazują również informacje istotne z punktu widzenia potencjalnych działań, które chcemy podjąć.

Odpowiednio przygotowane rozwiązania umożliwiają rozpoznawanie wzorców występujących na rynku, a także prognozowanie cen interesujących nas akcji.

d. szacowanie ryzyka

W branży finansowej jednym z najważniejszych czynników bezpośrednio przekładającym się na posiadany kapitał jest odpowiednie oszacowanie różnego rodzaju ryzyk, takich jak na przykład:

- ryzyko kredytowe

- ryzyko rynkowe

- ryzyko operacyjne

- ryzyko płynności finansowej

W tym obszarze również możliwe jest wykorzystanie algorytmów sztucznej inteligencji, które pomogą nam na podstawie danych dotyczących klienta takich jak chociażby jego historia finansowa czy wiarygodność kredytowa oszacować potencjalne ryzyko wejścia z nim we współpracę lub udzielenia mu pożyczki. Warto tutaj dodać, że w tym przypadku możliwe jest wykorzystanie również różnego typu danych alternatywnych, takich jak: regularność w dokonywaniu opłat nie uwzględnionych w historii finansowej czy publicznie dostępne dane z mediów społecznościowych, które budują wiarygodność potencjalnego klienta bądź współpracownika. W tym przypadku ważne jest również to, aby podejmowane przez nas decyzje były transparentne dlatego konieczne jest wykorzystanie modeli interpretowalnych. Wykorzystanie tego typu modeli przy szacowaniu chociażby wiarygodności kredytowej wpływa na budowanie zaufania klientów do firmy, ze względu na to, że podejmowane decyzje są sprawiedliwe, nie zależą od interpretacji człowieka i są w pełni weryfikowalne.

e. wykrywanie prób oszustw i wyłudzeń

Kolejnym kluczowym obszarem, w którym warto rozważyć wykorzystanie algorytmów sztucznej inteligencji jest detekcja potencjalnych oszustw lub wyłudzeń finansowych. W tym przypadku tak jak w przypadku szacowania ryzyk każda źle podjęta decyzja generuje duże straty finansowe oraz zachwianie zaufania klientów do marki. Tutaj też bardzo ważne jest stworzenie profilu zachowań typowych dla klienta w oparciu o jego historię finansową. Na tej podstawie możliwe jest odróżnienie zleceń bankowych generowanych przez klientów od tych, które generują boty czy wykrywanie podejrzanej aktywności na koncie klienta.

Podsumowanie

Przykłady przedstawione powyżej są jedynie skrótowym opisem możliwych zastosowań sztucznej inteligencji w branży finansowej, jednak dają dobry punkt odniesienia. Temat ten jest bardzo obszerny, dlatego jeden artykuł nie wystarczy, żeby pokazać pełnię możliwości, jakie dają algorytmy sztucznej inteligencji w kontekście zastosowania w branży finansowej. Z tego też względu planujemy publikację kolejnego artykułu, w którym mój kolega z zespołu opowie o konkretnych przypadkach i projektach, które mieliśmy okazję realizować dla klientów z tego obszaru. Wszystkich zainteresowanych zapraszamy do śledzenia naszych wpisów na blogu Isolution oraz naszych firmowych profilach na LI i FB.

[1] https://www.gminsights.com/industry-analysis/artificial-intelligence-ai-in-bfsi-market

[2] https://www.theregister.co.uk/2019/07/16/ai_rubiks_cube/

[3] https://netflixtechblog.com/artwork-personalization-c589f074ad76